6歳差の子どもがいて教育費が足りるか心配【ママFP 西山美紀のMoney lesson】

2020年5月25日

【2019年10月号掲載】

読者の相談に、ママFPの西山美紀さんが家計診断!

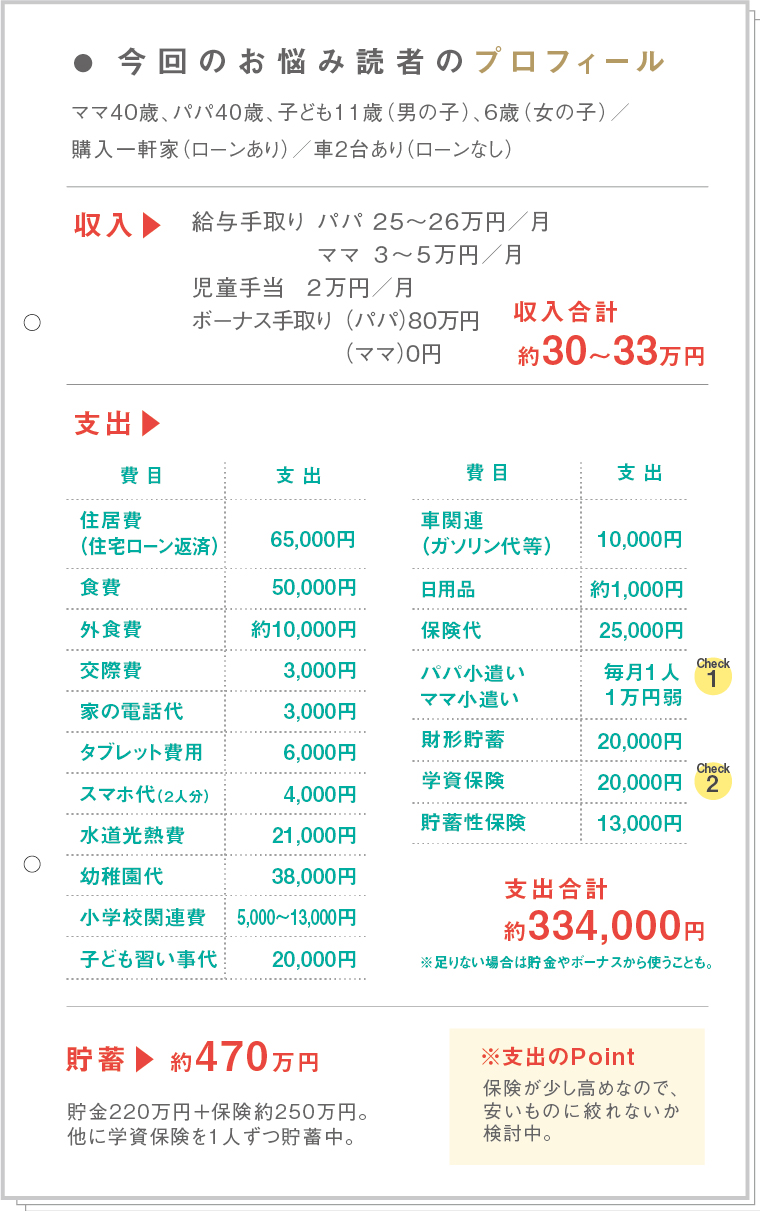

1.今回の家計のお悩みは

・チェックポイント❶ 小遣い制でない場合も個人的な出費について一度集計してみよう

・チェックポイント❷ 教育費の貯蓄目安は高3夏に300万円以上。別口座でしっかり貯めよう

2.ママがフルで仕事をする前に家庭の安定を整えると安心

3.教えてくれたのは…

財形貯蓄や学資保険など、がんばっていますね。このペースで貯めつつ、受験や入学、固定資産税等の支払い時期をのぞいて、月の出費はその月の収入内におさめたいところ。一番お金がかかりそうなのは7年後の、中学&大学入学時期から4年間。逆に今はそれほどかからない時期なので、貯めるチャンス。ボーナスは3分の1~半分を先に貯めてから、残りを使うようにしたいですね。ママが仕事を増やした後は、月3~5万円貯金を増やすと、年30~60万円ほど貯金を上乗せできます。

お金の安定も大事ですが、家族の心の安定は何よりも大事なこと。家族みんなでじっくり相談しながら、貯蓄も進めてみてください。

読者の相談に、ママFPの西山美紀さんが家計診断!

もくじ

1.今回の家計のお悩みは

・チェックポイント❶ 小遣い制でない場合も個人的な出費について一度集計してみよう

・チェックポイント❷ 教育費の貯蓄目安は高3夏に300万円以上。別口座でしっかり貯めよう

2.ママがフルで仕事をする前に家庭の安定を整えると安心

3.教えてくれたのは…

今回の家計のお悩みは

「2人の子どもがいて小学校と中学校、中学校と大学の入学が重なります。お金は大丈夫?」というご相談です。

パパ・ママの小遣いは決めていないそうですが、実はそういうご家庭は多いです。

ご相談者さんは「一人1万円弱くらい」とおっしゃっていますが、ぜひ一度1ヵ月分の小遣い(個人的に使っているお金)を計算してみましょう。

思っていたより多かったり、そうでなかったりと気づきがあり、無駄な出費を減らすことにつながります。

18歳満期の学資保険で、長男が240万円、長女が180万円貯まるそう。

大学進学をする場合、高3夏までに300万円以上貯めたいところなので、不足分(長男60万円以上、長女120万円以上)は子ども名義の銀行口座をつくって貯めていきましょう。

もらった児童手当を生活費として使わず、この口座に移していくのもおすすめです。

ママがフルで仕事をする前に家庭の安定を整えると安心

ご相談者さんは、2人の子どもが6歳差。「来年小学校入学と中学入学、将来中学入学と大学入学が重なり、教育費が心配」と話します。今は週2・3日のパートですが、下の子が小学校に慣れ、小2になったら本格的に仕事をする予定で、それで教育費が準備できるか不安だそう。確かに、進学したばかりの時期は親子ともに不安定ですよね。今後フルタイムで長く仕事を続けるには家庭の安定も大事!小2からで問題ないと思います。その時の生活をイメージして、今のうちに時短家事の練習をしておきましょう。財形貯蓄や学資保険など、がんばっていますね。このペースで貯めつつ、受験や入学、固定資産税等の支払い時期をのぞいて、月の出費はその月の収入内におさめたいところ。一番お金がかかりそうなのは7年後の、中学&大学入学時期から4年間。逆に今はそれほどかからない時期なので、貯めるチャンス。ボーナスは3分の1~半分を先に貯めてから、残りを使うようにしたいですね。ママが仕事を増やした後は、月3~5万円貯金を増やすと、年30~60万円ほど貯金を上乗せできます。

お金の安定も大事ですが、家族の心の安定は何よりも大事なこと。家族みんなでじっくり相談しながら、貯蓄も進めてみてください。

教えてくれたのは…

読者の相談に

ママFPが家計診断!

住宅ローンを繰り上げ返済したほうがいい?

読者の相談に

ママFPが家計診断!

お金を貯めても不安。家計や仕事、どうしたらいい?

このページをシェアする

人気のキーワード

週間人気記事ランキング

-

おでかけ

【兵庫】水遊びスポット11選!子どもと一緒に噴水や川遊びを楽しもう

2023.07.13

-

おでかけ

宍粟市【県立国見の森公園】無料で乗れるミニモノレールがこわ面白い!イベントもたくさん☆

2020.03.08

-

手づくりおもちゃ

【親子でつくる工作】お祭り気分が高まる!ちょうちんカップ

2023.07.19

-

食べる

赤穂【坂利太(サリータ)】ここにしかない!アラゴスタのスイーツが食べられる☆レトロな街並みも◎

2020.02.13

-

街 Mama info

【姫路】地元のママがランチ・カフェ・公園情報を紹介!子連れで行きたいおすすめスポット

2026.06.09

-

レシピ

おうち縁日レシピ6選♪家にあるものでお祭り風メニュー【祭りだわっしょい!】

2025.07.28

-

子育て

「かこてらす」は子どもの遊び場がいっぱい!東加古川子育てプラザが移転オープン

2022.04.27

-

街 Mama info

【加古川】地元のママがランチ・カフェ・公園情報を紹介!子連れで行きたいおすすめスポット

2026.06.23

-

食べる

「姫路・香寺」の古民家でゆっくり味わう♪【大寿庵】の手打ちそばをご紹介。

2019.10.29

-

おでかけ

【明石・加古川周辺】夏に食べたいソフトクリーム&かき氷!地元ママおすすめひんやりスイーツ9選

2024.08.25

-

おでかけ

【兵庫】室内の遊び場12選!雨の日も日焼けが気になる日も子どもと楽しめる施設

2024.08.09

-

街 Mama info

【明石駅周辺】地元のママがランチ・カフェ・お店情報を紹介!子連れで行きたいおすすめスポット

2026.03.04